{kind=link}

La Défense va bien, même très bien. Le marché immobilier du premier quartier d’affaires européen a surperformé l’année dernière au terme d’un quatrième trimestre où plus de 41 000 mètres carrés de bureaux auront été placés. En tout, ce sont plus de 274 500 mètres carrés de surfaces tertiaires qui ont ainsi été traités à La Défense en 2016, un chiffre en hausse de 93 % d’une année sur l’autre et de 51 % par rapport à la moyenne annuelle observée sur les dix dernières années, note Cushman & Wakefield dans sa dernière étude.

Ce regain d’activité est essentiellement lié au retour massif des mouvements de plus de 5 000 mètres carrés, ceux-là même qui manquaient à l’appel en 2015. La Défense a ainsi bénéficié de sept importantes transactions dont Saint-Gobain (48 600 mètres carrés) dans la future tour de Generali en cours de construction, RTE dans l’immeuble Window (44 000 mètres carrés) qui fait actuellement l’objet d’une importante restructuration ou encore dernièrement le Crédit Mutuel-CM11 dans la tour D2 (21 000 mètres carrés).

Conséquence directe de l’explosion de la demande placée, l’offre immédiate de bureaux de La Défense confirme depuis deux ans une tendance nettement baissière (-11 % chaque année). Début 2017, le stock immédiat de bureaux du quartier d’affaires né en 1958 représente 321 000 mètres carrés, dont 252 000 mètres carrés sur le seul segment des surfaces de plus de 5 000 mètres. C’est sur ce créneau que la baisse des disponibilités immédiates est la plus marquée, de l’ordre de 26 % d’une année sur l’autre. Dans le même temps, l’offre de taille intermédiaire s’est regarnie pour atteindre 56 000 mètres carrés.

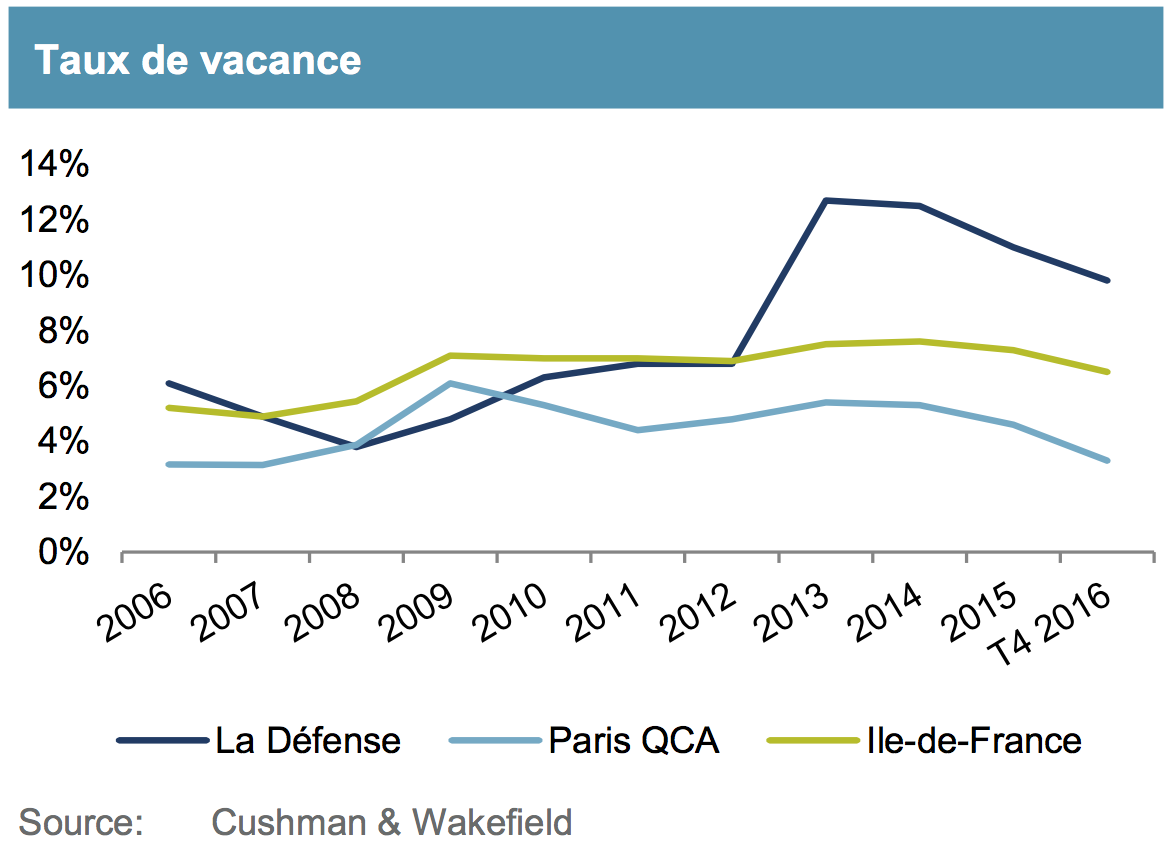

Un taux de vacance qui s’établit désormais sous la barre des 10 %

Conséquence de cette baisse, le niveau de surfaces de bureaux de première main disponibles est dorénavant à 80 000 mètres carrés répartis sur une dizaine d’immeubles du quartier, dont les soldes des tours D2, Carpe Diem ou First. Le choix des utilisateurs pour des surfaces importantes devra donc se positionner sur des produits de seconde main comme avec les tours Egée, Pacific ou encore Cœur Défense, sauf à attendre des surfaces neuves avec les projets des tours Alto, Hekla ou Trinity livrables à partir de 2018.

Ces très bonnes performances ont ainsi permis de faire baisser le taux de vacance qui passe désormais sous la barre symbolique des 10 % pour s’établir désormais à 9,8 % au début 2017. Le niveau reste cependant plus élevé que la moyenne de l’Ile-de-France (6,5%), mais nettement plus faible que celui du Croissant Ouest (11,7%), explique le broker en immobilier C&W.

La forte progression de la demande placée n’a pas encore suffisamment entamé le stock immédiat pour mettre les valeurs locatives sous tension, détaille C&W. Ainsi le loyer prime reste donc accroché à une valeur de 540 euros/m²/an, tandis que la valeur de première main est passée de 450 euros/m²/an en 2015 à 460 euros/m²/an en 2016 reste encore éloignée des 550 euros/m²/an moyen observés entre 2008 et 2011. Les transactions de seconde main se sont quant à elles réalisées en 2016 sur des valeurs moyennes de 410 euros/m²/an, sans changement par rapport à 2015. De plus ces valeurs ne prennent pas en compte les nombreuses mesures d’accompagnements proposés aux locataires.