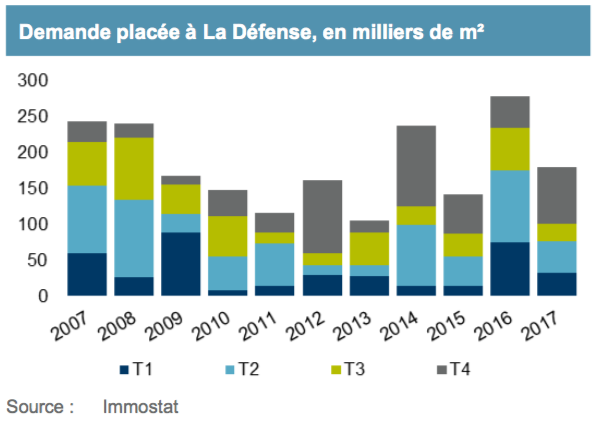

Alors que 2016 avait été une année exceptionnelle avec 274 000 mètres carrés de bureaux placés à La Défense, 2017 a enregistré une importante baisse mais reste tout de même un très bon cru. Ainsi l’année 2017 s’est achevée sur un total de 179 600 mètres carrés de bureaux commercialisés.

Le quatrième trimestre aura été marqué par plusieurs importantes transactions dont Idemia qui a pris 19 000 mètres carrés dans l’immeuble T2, Orange 12 000 mètres carrés dans les Villages 4 et 6 et Spaces 17 000 mètres carrés dans le Belvédère. Les mouvements de taille intermédiaire (1 000 à 5 000 mètres carrés) n’ont pas été en reste, et leur rythme d’activité soutenu tout au long de l’année (72 900 mètres carrés) signale une attractivité qui ne se cantonne plus aux seules grandes entreprises, note l’étude de Cushman & Wakefield.

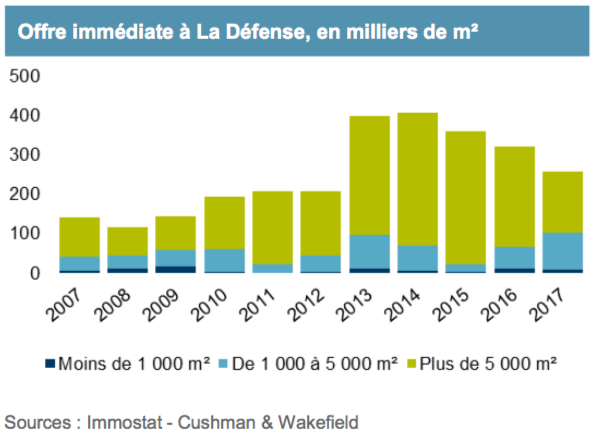

Ces nombreux deals intervenus l’année dernière permettent d’éroder les disponibilités de bureaux de La Défense, qui totalisaient 260 000 mètres carrés début 2018. Cette contraction spectaculaire de -19 % en un an s’est uniquement opérée sur le créneau des grands gabarits d’immeubles.

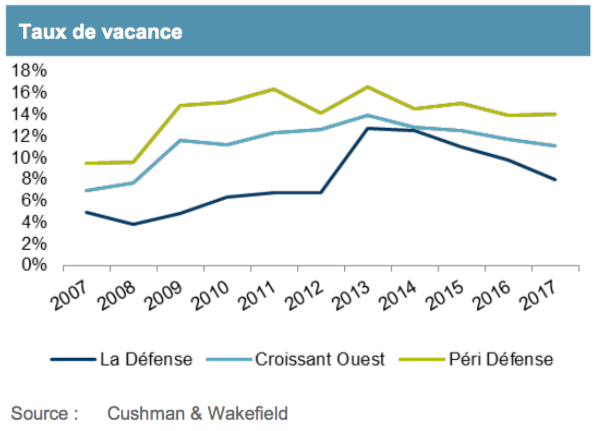

Un taux de vacance qui tombe en-dessous des 8 %

La résorption des disponibilités de plus de 5 000 mètres carrés continue d’alimenter un recul spectaculaire du taux de vacance dans le plus grand quartier d’affaires d’Europe. Tombé à 7,9 % à la fin du quatrième trimestre 2017, le taux creuse désormais l’écart avec le Péri-Défense (14,1 %) et l’ensemble du Croissant Ouest (11,1%).

Le niveau d’activité de 2017 s’est accompagné d’une relative stabilité des valeurs locatives. Le loyer moyen de première main, soutenu par une poignée de transactions autour de 550 €/m2/an faciaux l’an passé, recule légèrement pour s’établir à 450 €/m2/an en 2017 (contre 460 €/m2/an en 2016). Le statu quo est aussi de mise du côté des valeurs locatives de seconde main, inchangées depuis 2016 à 400 €/m2/an.

Le renouvellement en cours de l’offre de La Défense, et l’émergence d’immeubles iconiques qui ambitionnent des loyers de l’ordre de 550-600 €/m2/an pourraient creuser l’écart en 2018 entre la première et seconde main, estime C&W dans son étude. Mais cette fluidité du marché locatif du quartier d’affaires dépend encore fortement de mesures d’accompagnement (20-25% du loyer facial), toujours selon le broker C&W.

Alors que l’année 2017 avait été très pauvre en termes de livraisons (6 600 mètres carrés), les inaugurations iront crescendo à La Défense jusqu’en 2020. Outre Window (38 500 mètres carrés), entièrement pré-commercialisés à RTE, l’année 2018 prévoit l’achèvement des restructurations du Carré Michelet (33 200 mètres carrés) et de Kupka C (12 200 mètres carrés).

En attendant les autres nouveaux projets de constructions de tours et d’immeubles comme Trinity (49 000 mètres carrés), Alto (50 000 mètres carrés) et de restructuration dont Landscape (57 000 mètres carrés) qui seront disponibles à partir de 2019, les entreprises désireuses de surfaces importantes supérieures à 10 000 mètres carrés devront se diriger sur plusieurs bâtiment des années 70 à 2000. Les grandes surfaces disponibles supérieures à 10 000 mètres carrés sont aujourd’hui réparties dans les tours Egée (12 000 mètres carrés), Europe (11 000 mètres carrés), W (10 000 mètres carrés), Ariane (14 600 mètres carrés), Coeur Défense (9 800 mètres carrés), la Grande Arche (10 900 mètres carrés), Defense Plaza (11 800 mètres carrés), ou encore Europlaza (13 000 mètres carrés).

Ces bonnes prouesses sur le volet locatif se double d’une performance spectaculaire en investissement avec plus de 3,2 milliards en 2017, dont plusieurs acquisitions emblématiques comme les tours Cœur Défense acquises par Amundi.

{kind=link}